易觀2007中國(guó)存儲(chǔ)市場(chǎng)實(shí)力矩陣 國(guó)內(nèi)廠商缺席的深度剖析與矩陣系統(tǒng)解讀

2007年,易觀國(guó)際發(fā)布的中國(guó)存儲(chǔ)市場(chǎng)實(shí)力矩陣分析報(bào)告,揭示了當(dāng)時(shí)中國(guó)存儲(chǔ)市場(chǎng)競(jìng)爭(zhēng)格局的一個(gè)顯著特征:在代表市場(chǎng)領(lǐng)先者與創(chuàng)新者的核心區(qū)域,國(guó)內(nèi)存儲(chǔ)廠商整體缺席。這一現(xiàn)象不僅反映了當(dāng)時(shí)國(guó)內(nèi)外廠商在技術(shù)、品牌與市場(chǎng)影響力上的巨大差距,也預(yù)示了國(guó)內(nèi)存儲(chǔ)產(chǎn)業(yè)未來漫長(zhǎng)而艱巨的追趕與超越之路。

一、實(shí)力矩陣解析:市場(chǎng)主導(dǎo)權(quán)的清晰分野

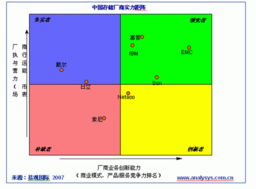

易觀實(shí)力矩陣(Analysys Mason Matrix)是一種經(jīng)典的市場(chǎng)分析工具,通過“執(zhí)行能力”與“創(chuàng)新能力”兩大維度,將市場(chǎng)參與者劃分為“領(lǐng)先者”、“創(chuàng)新者”、“務(wù)實(shí)者”和“補(bǔ)缺者”四大象限。在2007年的中國(guó)存儲(chǔ)市場(chǎng)矩陣中:

- 領(lǐng)先者象限:被EMC、IBM、HP、HDS(日立數(shù)據(jù)系統(tǒng))等國(guó)際巨頭牢牢占據(jù)。這些廠商憑借完整的產(chǎn)品線(從高端企業(yè)級(jí)存儲(chǔ)陣列到中端解決方案)、強(qiáng)大的品牌號(hào)召力、成熟的渠道體系以及深厚的技術(shù)積累,主導(dǎo)著金融、電信、能源等關(guān)鍵行業(yè)的核心業(yè)務(wù)存儲(chǔ)市場(chǎng)。它們不僅銷售硬件,更提供包括軟件、服務(wù)在內(nèi)的整體解決方案,構(gòu)筑了極高的競(jìng)爭(zhēng)壁壘。

- 創(chuàng)新者象限:同樣由具備獨(dú)特技術(shù)優(yōu)勢(shì)的國(guó)外廠商,如NetApp(專注于網(wǎng)絡(luò)附加存儲(chǔ)和統(tǒng)一存儲(chǔ))、Symantec(在存儲(chǔ)管理軟件方面)等領(lǐng)銜。它們通過差異化的技術(shù)路線和產(chǎn)品理念,在特定的細(xì)分市場(chǎng)或技術(shù)領(lǐng)域保持領(lǐng)先,持續(xù)推動(dòng)存儲(chǔ)架構(gòu)與管理的演進(jìn)。

- 國(guó)內(nèi)廠商的定位:彼時(shí),以浪潮、聯(lián)想、曙光、華為(存儲(chǔ)業(yè)務(wù)處于早期發(fā)展階段)等為代表的國(guó)內(nèi)廠商,大多集中于“務(wù)實(shí)者”或“補(bǔ)缺者”象限。其市場(chǎng)表現(xiàn)主要依賴于相對(duì)較低的成本優(yōu)勢(shì)、對(duì)本土客戶需求的快速響應(yīng),以及在政府、教育等對(duì)價(jià)格敏感的部分行業(yè)市場(chǎng)的滲透。在面向企業(yè)核心業(yè)務(wù)的高端存儲(chǔ)、前沿存儲(chǔ)技術(shù)(如自動(dòng)精簡(jiǎn)配置、重復(fù)數(shù)據(jù)刪除、存儲(chǔ)虛擬化)以及整體解決方案能力上,與國(guó)際領(lǐng)先者存在代際差距。

二、國(guó)內(nèi)廠商缺席核心矩陣的深層原因

- 技術(shù)積累薄弱:存儲(chǔ)系統(tǒng),尤其是企業(yè)級(jí)高端存儲(chǔ),是硬件架構(gòu)、底層軟件、固件、算法與協(xié)議深度整合的復(fù)雜系統(tǒng),需要長(zhǎng)期、巨額的研發(fā)投入和技術(shù)沉淀。2007年,國(guó)內(nèi)廠商在存儲(chǔ)控制器技術(shù)、專用存儲(chǔ)操作系統(tǒng)、核心存儲(chǔ)芯片、高端存儲(chǔ)介質(zhì)等方面嚴(yán)重依賴外部供應(yīng)鏈或處于跟隨狀態(tài),自主創(chuàng)新能力不足。

- 生態(tài)與標(biāo)準(zhǔn)話語權(quán)缺失:國(guó)際巨頭不僅是產(chǎn)品提供商,更是產(chǎn)業(yè)生態(tài)的構(gòu)建者和行業(yè)標(biāo)準(zhǔn)的積極參與者乃至制定者(如SNIA)。它們通過與服務(wù)器、數(shù)據(jù)庫、虛擬化軟件等上下游頂級(jí)廠商的深度合作與認(rèn)證,形成了穩(wěn)固的“技術(shù)聯(lián)盟”。國(guó)內(nèi)廠商在當(dāng)時(shí)更多是生態(tài)的融入者而非塑造者,難以挑戰(zhàn)既有的游戲規(guī)則。

- 品牌與市場(chǎng)信任度:在關(guān)系到企業(yè)命脈的數(shù)據(jù)存儲(chǔ)領(lǐng)域,“可靠”、“穩(wěn)定”是首要考量。國(guó)際品牌經(jīng)過數(shù)十年在全球市場(chǎng)的驗(yàn)證,建立了難以撼動(dòng)的信任壁壘。國(guó)內(nèi)品牌在高端市場(chǎng)尚未經(jīng)歷足夠規(guī)模與復(fù)雜場(chǎng)景的錘煉,品牌溢價(jià)和市場(chǎng)認(rèn)可度有限。

- 市場(chǎng)階段與客戶結(jié)構(gòu):2007年前后,中國(guó)存儲(chǔ)市場(chǎng)仍處于快速增長(zhǎng)但結(jié)構(gòu)分化的階段。增量市場(chǎng)大量存在于信息化建設(shè)快速推進(jìn)的行業(yè),而存量高端市場(chǎng)(升級(jí)換代)則被國(guó)際廠商牢牢把控。國(guó)內(nèi)廠商的突破口多在新增的中低端需求。

三、矩陣系統(tǒng)的啟示與后續(xù)演變

2007年的這份實(shí)力矩陣,如同一面鏡子,清晰地映照出中國(guó)存儲(chǔ)產(chǎn)業(yè)的短板。它也客觀上刺激了國(guó)內(nèi)廠商、資本和政策層面加大了對(duì)存儲(chǔ)這一信息基礎(chǔ)設(shè)施核心領(lǐng)域的投入與重視。

自那以后,國(guó)內(nèi)存儲(chǔ)市場(chǎng)經(jīng)歷了深刻變革:

- 技術(shù)追趕與創(chuàng)新:國(guó)內(nèi)頭部廠商持續(xù)加大研發(fā),逐步在分布式存儲(chǔ)、全閃存陣列、超融合基礎(chǔ)設(shè)施、軟件定義存儲(chǔ)等新興領(lǐng)域?qū)崿F(xiàn)技術(shù)突破,甚至局部領(lǐng)先,開始向中高端市場(chǎng)發(fā)起沖擊。

- 市場(chǎng)格局重塑:隨著云計(jì)算、大數(shù)據(jù)時(shí)代的到來,存儲(chǔ)技術(shù)范式發(fā)生變遷,為國(guó)內(nèi)廠商提供了彎道超車的機(jī)遇。在互聯(lián)網(wǎng)、云計(jì)算服務(wù)商以及部分大型政企市場(chǎng)中,國(guó)產(chǎn)存儲(chǔ)解決方案的占比顯著提升。

- 新矩陣的誕生:在后續(xù)多年的市場(chǎng)分析中,國(guó)內(nèi)廠商開始逐步進(jìn)入“創(chuàng)新者”甚至“領(lǐng)先者”象限的視野,尤其是在特定的技術(shù)賽道和行業(yè)市場(chǎng)中。矩陣的圖景已從“整體缺席”轉(zhuǎn)變?yōu)椤熬植客黄啤⒆汾s加速”。

結(jié)論

回顧易觀2007年中國(guó)存儲(chǔ)市場(chǎng)實(shí)力矩陣,其核心價(jià)值在于它精準(zhǔn)地捕捉了一個(gè)特定歷史截面的競(jìng)爭(zhēng)態(tài)勢(shì),揭示了在全球化高科技產(chǎn)業(yè)競(jìng)爭(zhēng)中,核心技術(shù)自主能力與產(chǎn)業(yè)生態(tài)位的重要性。國(guó)內(nèi)廠商的缺席,是挑戰(zhàn)的寫照,也是奮進(jìn)的起點(diǎn)。此后十多年的發(fā)展歷程證明,唯有堅(jiān)持長(zhǎng)期主義的技術(shù)研發(fā)、深耕本土市場(chǎng)需求、并敏銳把握技術(shù)變革浪潮,才能在全球存儲(chǔ)市場(chǎng)的實(shí)力矩陣中,逐步贏得屬于自己的一席之地,并最終改寫矩陣的格局。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.aljty.com.cn/product/300.html

更新時(shí)間:2026-02-23 23:29:46